La gestione del Credito Commerciale

Il credito commerciale è solamente una variabile esogena all’azienda, o può essere in parte «gestita»?

Quali strumenti sviluppare e quali indicatori utilizzare per il controllo del credito commerciale?

Quali sono gli elementi principali da considerare per strutturare un’efficiente funzione di Credit Management?

Come strutturare un report efficace per comunicare alle diverse funzioni aziendali le informazioni di cui hanno bisogno?

Queste sono solamente una parte delle domande che la gestione del credito commerciale, parte importantissima della più ampia voce del capitale circolante, impone alle diverse funzioni aziendali. Lo scadenziario clienti, principale base di partenza per questo tipo di analisi, deve essere ampliato con un ampio ventaglio di indicatori in grado di apprezzare la gestione del credito commerciale nel suo insieme, anticipando criticità e costi collegati.

Controllo dell'assorbimento o della generazione dei flussi di cassa

Nell’analizzare le cause di crisi, contesto gestionale tuttora purtroppo frequente, spesso si inverte la relazione tra la causa e l’effetto della difficoltà aziendale. In particolare si identifica nell’affaticamento finanziario la causa della situazione di crisi quando, invece, potrebbe rappresentarne semplicemente il «sintomo».

La reale causa della situazione di criticità in cui versa l’impresa è, infatti, frequentemente costituita dalla mancanza o dalla diminuzione di marginalità.

La relazione tra i ricavi di vendita e la liquidità così come descritta, anche se concettualmente corretta, potrebbe, però, non rappresentare un aspetto consequenziale così come un tempo.

La crisi economica e finanziaria ha scisso i due concetti mettendo in discussione anche il loro rapporto di causa-effetto. Oggigiorno, costruire un business redditizio potrebbe non essere più sufficiente se non in presenza di un’oculata gestione commerciale della liquidità. L’investimento nel credito commerciale generalmente raggiunge livelli più elevati rispetto alle altre poste dell’attivo circolante e rappresenta un’importante leva strategica di controllo della liquidità aziendale.

L’impresa può sviluppare azioni che permettano di progettare, pianificare e quantificare con sufficiente grado di precisione il credito verso clienti, senza lasciare questa componente in balia di usi e consuetudini sedimentate nel tempo. La gestione del credito commerciale diviene così un aspetto in grado di incidere sulla gestione finanziaria e sul complessivo livello di liquidità. Solo con un puntuale controllo di questa fondamentale componente del circolante netto è possibile regolare e monitorare l’assorbimento o la generazione dei relativi flussi di cassa.

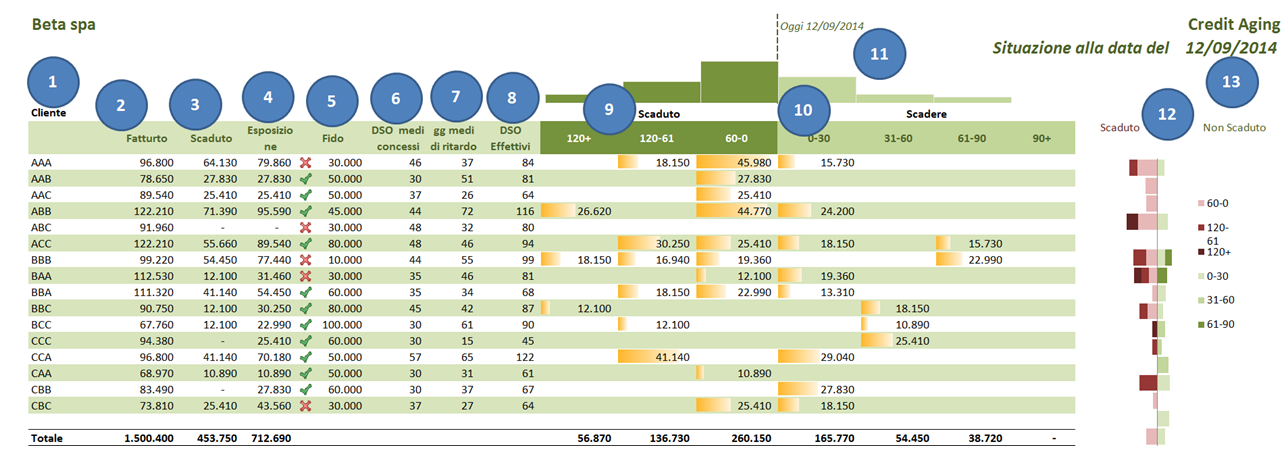

Ecco un esempio di Report che permette di avere sotto controllo il credito commerciale:

Questo articolo, oltre a fornire indicazioni d’uso sullo strumento di controllo e monitoraggio dei crediti commerciali dandone una visione di utilizzo ampia e non solo vincolata a strutturati sistemi di Credit Management, intende rappresentare una base metodologica per l’implementazione homemade di un report articolato in aree di risultato comuni al sistema stesso.

Tale strumento, da contestualizzare nell’ambito dell’applicazione di una politica aziendale di programmazione e controllo, è chiamato, nei Paesi anglosassoni, Accounts Receivable Aging Report o AR Aging Report (rapporto sull’anzianità dei crediti commerciali n.d.t.)

L'ARTICOLO CONTINUA CON..

Le aree di risultato

Caratteristiche del sistema di Credit Management

Definire l’AR Aging Report

Concetti alla base dell’utilizzo dell’AR Aging Report

Destinatari e utilizzo del report

Struttura e sviluppo del report

L’aspetto comunicativo del report

Conclusioni

QUESTO ARTICOLO È STATO PUBBLICATO SU:

Conclusioni

L'importanza della gestione del credito commeciale

Strutturare un report per il monitoraggio dei crediti commerciali è indispensabile per molte realtà aziendali che utilizzano la dilazione dei crediti come leva strategica.

Spesso a causa delle operatività quotidiane si perde di vista la visione d’insieme della dimensione dei crediti e della loro evoluzione.

Avere a disposizione uno strumento di verifica, che spieghi le dinamiche e ne evidenzi eventuali criticità, rappresenta un importante elemento di valutazione dei rischi cliente e di monitoraggio delle condizioni contrattuali concesse.

Certamente non ci si deve aspettare che un riepilogo come questo risolva le problematiche di insolvenza che, oggi, affliggono e caratterizzano il mercato ma certamente può aiutare la presa di coscienza di talune dinamiche nonché patologie che possono rappresentare un elemento critico della gestione in termini di previsione dei flussi finanziari in entrata.