Struttura dell'articolo

L’importanza della PFN

La ‘‘posizione finanziaria netta’’ (PFN) è una grandezza che trova sempre più spazio nella comunicazione economico-finanziaria, nei documenti che corredano i bilanci d’esercizio e nelle relative analisi, nei piani aziendali, in particolare quelli elaborati in contesti di crisi, e nella costruzione di covenant finanziari o clausole contrattuali che legano prezzi, premi o quant’altro alle performance aziendali.

In questo articolo, oltre alle varie definizioni di PFN, viene affrontata la problematica del suo ‘‘segno algebrico’’, fonte di frequenti equivoci, e quella dell’integrazione delle informazioni che scaturiscono dalla stessa PFN con quelle derivanti dagli altri indicatori per margini.

Cos’è la PFN ‘‘posizione finanziaria netta’’

Nell’ambito della comunicazione economico-finanziaria d’impresa, la posizione finanziaria netta (PFN) è frequentemente percepita come un “indicatore alternativo di performance” alla stregua di EBIT, EBITDA, Cash-flow, ovvero quegli indicatori che traggono la loro costruzione da specifiche voci desumibili dai bilanci, opportunamente riclassificati, rielaborati e normalizzati. Questo perché né i principi contabili nazionali OIC, né i principi contabili internazionali IAS/IFRS ne specificavano le modalità di calcolo.

Il principio OIC 6 ‘‘Ristrutturazione del debito’’ del luglio 2011 (oggi abrogato) introdusse la PFN nei principi contabili nazionali, stabilendo che le società che hanno ristrutturato il proprio indebitamento devono inserire nella nota integrativa un prospetto che evidenzi l’andamento della posizione finanziaria netta a partire dall’esercizio anteriore a quello in cui la ristrutturazione dell’indebitamento diviene efficace.

Il principio OIC 19 che incorpora le disposizioni dell’abrogato OIC 6, prevede la presenza della PFN tra le informazioni della nota integrativa delle imprese che hanno ristrutturato il proprio debito, senza fornire specifiche indicazioni relativamente le modalità di calcolo.

L’impiego della PFN è normalmente previsto nell’informativa periodica di bilancio, nell’analisi finanziaria e nella contrattualistica, assumendo particolare rilievo nelle situazioni di crisi d’impresa.

Come esponeva lo stesso principio OIC 6, ‘‘la dottrina e la prassi contabile hanno elaborato diverse modalità di calcolo’’ della posizione finanziaria netta.

Dallocchio M. e Salvi A. forniscono un’efficace definizione di PFN descrivendola come ‘‘differenza tra il totale dei debiti finanziari aziendali (a prescindere dalla loro scadenza) e le attività liquide (cassa, c/c attivi, titoli negoziabili e crediti finanziari). Esprime l’ammontare dei debiti finanziari al netto delle attività che potrebbero essere liquidate ed utilizzate immediatamente per il rimborso; fornisce pertanto una misura dell’ammontare di debito per il quale non esiste un’immediata copertura’’.

Il 4 marzo 2021 è stato pubblicato il documento ESMA 32-382-1138 contenente gli “Orientamenti in materia di obblighi di informative ai sensi del regolamento sul prospetto”. In seguito al richiamo di attenzione di CONSOB (CONSOB – RA 5/21 del 29 aprile 2021) è applicabile dal 5 Maggio 2021.

Le nuove indicazioni ESMA rappresentano importante punto di riferimento per la determinazione della PFN.

Il segno algebrico della posizione finanziaria netta

La sopracitata autorevole dottrina, in relazione al ‘‘segno algebrico’’ della PFN, evidenzia come possa ‘‘naturalmente verificarsi che il totale delle attività liquide superi il debito finanziario: in questi casi, le aziende evidenziano un’esposizione finanziaria netta negativa’’.

Sembrerebbe, pertanto, che la posizione finanziaria netta assuma ‘‘segno positivo’’ quando il saldo è a debito (avere) e ‘‘segno negativo’’ quando il saldo è a credito (dare).

Nella pratica si assiste poi all’applicazione delle più diverse interpretazioni e al verificarsi di altrettanti equivoci. È frequente imbattersi in comunicazioni di stampa del tipo “la società ha chiuso l’esercizio con un utile di …, un Ebitda del … ed una posizione finanziaria netta positiva di …’’.

Il dubbio che sorge dalla lettura di una informativa di questo tipo è sempre lo stesso. Siamo di fronte ad attività liquide che superano il debito finanziario o, al contrario, ad una quantificazione di un debito?

Dal punto di vista comunicativo, è sicuramente più immediato collegare la posizione a debito ad un valore negativo e la posizione a credito a quello positivo. Questo vale ancor di più quando la comunicazione è rivolta ad interlocutori carenti di specifiche competenze finanziarie. Molti sono, infatti, i report aziendali che espongono la PFN a debito con segno meno.

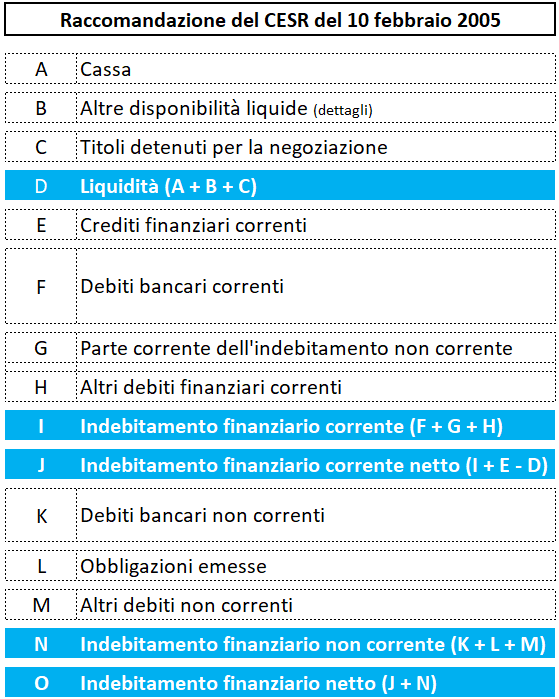

La Fondazione Nazionale dei Commercialisti affronta l’argomento con il Documento del 15 settembre 2015 ‘‘La posizione finanziaria netta quale indicatore alternativo di performance’’. Nello stesso documento è proposto uno schema di calcolo nel quale il segno della PFN a debito è «più» mentre nelle seguenti pagine il segno della PFN con saldo avere è «meno».

Le Linee Guida CNDCEC ‘‘Informativa e valutazione nella crisi d’impresa’’ (2015), incentrate sulla definizione con approccio aziendalistico dei concetti di ‘‘crisi’’ e di ‘‘insolvenza’’, nell’identificare gli strumenti di indagine atti ad accertare le prospettive aziendali, citano il ‘‘rapporto tra il MOL e la Posizione Finanziaria Netta aziendale’’ quale indicatore della capacità di ripianare l’indebitamento finanziario e ne espongono i riflessi operativi.

Il rapporto PFN/EBITDA, che esprime, ancorché approssimativamente, la capacità e i tempi di rimborso dell’indebitamento finanziario netto attraverso il cash-flow della gestione caratteristica, rappresentato dall’EBITDA, è frequentemente utilizzato per identificare il confine tra le situazioni di equilibrio o squilibrio finanziario. In particolare, la prassi è portata a identificare nel valore di cinque il risultato di questo rapporto quale soglia al di là della quale si è in presenza di un eccesso di debito. Il rapporto che conduce ad un risultato inferiore evidenzia, ovviamente, una situazione di equilibrio finanziario.

Detto indicatore, ad avviso di chi scrive, presuppone per una PFN a debito (avere) il segno ‘‘più’’.

Mancando un consenso unanime, le possibilità di incorrere in equivoci sono molto elevate.

Per evitare il rischio di commettere o far commettere errori, è consigliabile esplicitare le voci che compongono la PFN. In particolare, a fronte di comunicazione puntuale del dato sarebbe meglio utilizzare la più efficacie definizione di ‘‘indebitamento finanziario netto’’, sul cui segno non dovrebbe esservi dubbio alcuno.

Le voci che costituiscono la PFN

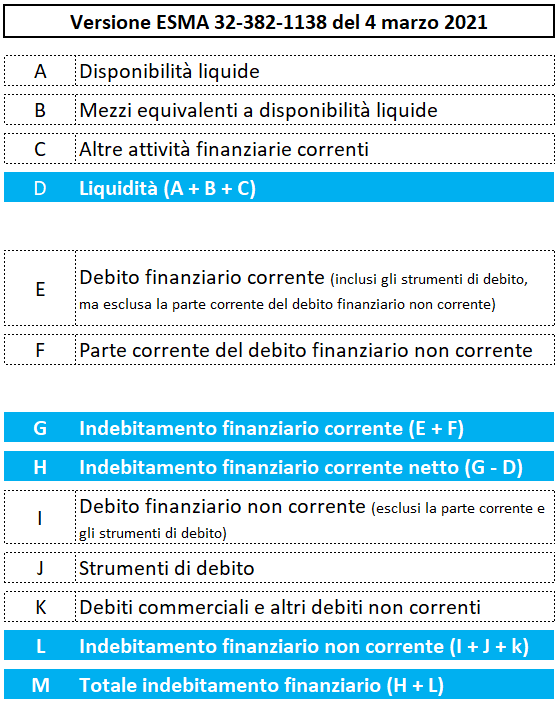

Così com’è da considerarsi difficoltosa la ricerca di un’unanime connotazione del segno algebrico della PFN, allo stesso modo non è da ritenersi scontata l’immediata e puntuale individuazione delle voci che la compongono. Nel mese di marzo 2021 è stato pubblicato il doc. ESMA 32-382-1138 “Orientamenti in materia di obblighi di informative ai sensi del regolamento sul prospetto” che, con le indicazioni fornite, può rappresentare utile punto di riferimento per la definizione della PFN aziendale. Questo documento, oggetto di richiamo di attenzione CONSOB n. 5/21 dell’aprile 2021, in Italia è applicabile dal 5 maggio 2021. Lo schema proposto con questa nuova versione, contrapposto a quello dell’European Securities Regulators (CESR) del 10 febbraio 2005, evidenzia differenze in alcune parti:

Di seguito il commento al contenuto delle principali voci dello schema ESMA del 4 marzo 2021 rispetto alla Raccomandazione del CESR del 10 febbraio 2005.

(punto D) - Liquidità

In questa categoria devono essere compresi anche i crediti finanziari (nella precedente versione costituivano raggruppamento a parte).

Le liquidità includono le “Altre attività finanziarie correnti” che, a loro volta, includono i titoli posseduti per negoziazione e i crediti finanziari correnti (ad es. verso controllate, collegate e controllanti, ratei e risconti finanziari attivi, ecc.). La voce “Altre attività finanziarie correnti” dovrebbe, pertanto, comprendere le attività finanziarie diverse dalle disponibilità liquide, dai mezzi equivalenti a disponibilità liquide o a strumenti derivati utilizzati con finalità di copertura.

(punti E – I) - Debito finanziario corrente e non corrente

La voce Debito finanziario include il debito fruttifero (remunerato). Rientrano in questa voce le passività finanziarie relative ai contratti di locazione (a breve e/o a lungo termine). Pertanto, anche le società che adottano i principi contabili nazionali OIC, e che contabilizzano i canoni leasing secondo il metodo patrimoniale, devono inserire nella PFN i debiti in linea capitale verso le società di leasing per i contratti di locazione finanziaria in corso.

La voce Debito finanziario corrente (punto E) comprende gli strumenti di debito rimborsabili nei successivi dodici mesi.

In quanto fruttiferi, appare naturale l’inserimento tra i “debiti finanziari” anche i debiti fiscali e contribuitivi per i quali è intervenuta una rateizzazione concordata con l’Erario e gli Istituti Previdenziali. Qualora una società omettesse il pagamento di imposte e contributi previdenziali e ottenesse un piano di dilazione dello scaduto, si assisterebbe, di fatto, alla trasformazione dell’originaria natura del debito in altra finanziaria, con conseguente sua riclassificazione tra le altre componenti della PFN.

La separata indicazione di queste voci all’interno dello schema previsto dall’Orientamento 39 del richiamato doc. ESMA 32-382-1138 può contribuire al miglioramento della qualità dell’informativa.

(punto F) – Parte corrente del debito finanziario non corrente

È rappresentata dalla parte del debito finanziario non corrente da rimborsare nei dodici mesi successivi a quello in cui è calcolata la PFN.

(punto K) - Debiti commerciali e altri debiti non correnti

Tra questi devono essere compresi:

- I debiti “non remunerati che presentano una significativa componente di finanziamento implicito o esplicito” quali ad esempio i debiti verso fornitori con scadenza oltre i dodici mesi;

- I prestiti infruttiferi. Nel caso di apporti di soci o di altre società del Gruppo è necessario valutarne l’effettiva natura al fine di definire se trattasi di capitale di rischio o di debito.

Non è altrettanto chiaro il trattamento da riservare al debito scaduto verso fornitori, erario ed enti previdenziali.

Il paragrafo184 del doc. ESMA 32-382-1138 prevede che “nel valutare se i debiti commerciali non correnti hanno una significativa componente di finanziamento, le persone responsabili del prospetto dovrebbero considerare (per analogia) le indicazioni fornite nei paragrafi da 59 a 62 dell’IFRS 15, Ricavi provenienti da contratti con i clienti, come omologato nell’UE”.

Fattispecie particolari di liquidità

Due sono le fattispecie in cui la liquidità potrebbe non essere considerata nel calcolo della PFN.

Il primo caso si riferisce al contesto in cui la liquidità assume natura operativa (ad esempio, la cassa dei negozi Retail, da considerarsi posta del capitale circolante); il secondo caso è quello nel quale la liquidità assume natura transitoria e non strutturale, come in presenza di cessione di un asset destinato ad essere sostituito.

Trattamento di fine rapporto e fondi di ristrutturazione

Secondo qualificata dottrina nel ‘‘calcolo della posizione finanziaria netta occorre considerare anche quelle poste che hanno natura assimilabile ai debiti finanziari: ad esempio il Fondo Trattamento di Fine Rapporto, i Fondi di ristrutturazione, ovvero tutti quei fondi che generano impegni a pagare somme future e che contemporaneamente non generano futuri costi di natura operativa’’.

L’inclusione del TFR nell’indebitamento finanziario non è univoca in quanto si tratta di voce che nella riclassificazione dello stato patrimoniale elaborato con il criterio della pertinenza gestionale, derivando da costi operativi, può essere considerato, a seconda dei casi, a diminuzione del capitale immobilizzato o del capitale circolante.

Il fondo ristrutturazione, quando non riferito, in tutto o in parte, ad oneri per ristrutturazione finanziaria, ma ad oneri accantonati, ad esempio, per prepensionamenti o incentivi all’esodo di personale, ovvero per la chiusura di reparti o linee di produzione, si ritiene che non debba essere ricompreso nella PFN ma in diminuzione del capitale immobilizzato o del capitale circolante.

Non esistendo, né nella prassi né in dottrina, un’univoca definizione della composizione della PFN, si ritiene, anche in questo caso, di essere di fronte ad una convenzione. Indipendentemente dal contesto nel quale viene impiegato questo indicatore, sia esso quello di comunicazione economico-finanziaria o di formulazione di covenant finanziari, o clausole contrattuali che legano prezzi, premi o quant’altro alle performance aziendali, è necessario che il report o il contratto che fanno riferimento alla PFN riportino chiaramente l’indicazione delle voci che la rappresentano, oltre alle indicazioni sulle modalità di lettura del suo segno algebrico.

Le novità ESMA – L’indebitamento indiretto

Il § 185 del nuovo documento ESMA prevede che:

L’indebitamento indiretto e soggetto a condizioni ha lo scopo di fornire agli investitori una visione d’insieme di eventuali debiti rilevanti che non trovano riflesso nella dichiarazione sull’indebitamento.

Pertanto, a meno che non sia già incluso nella dichiarazione sull’indebitamento (in quanto rilevato in bilancio come passività finanziaria), l’indebitamento indiretto e soggetto a condizioni non dovrebbe essere incluso nella dichiarazione sull’indebitamento stessa, bensì descritto in un paragrafo separato dopo la dichiarazione in questione.

Tale descrizione dovrebbe contenere informazioni sull’ammontare dell’indebitamento indiretto e soggetto a condizioni e analizzare la natura di queste voci.

Il § 186 riporta alcuni esempi di indebitamento indiretto o soggetto a condizioni:

- (i) gli accantonamenti rilevati in bilancio (es. passività previdenziali o per contratti onerosi)

- (ii) la garanzia di onorare un prestito bancario concesso a un soggetto che non fa parte del Gruppo dell’emittente, se tale soggetto si rende inadempiente sul rimborso del prestito

- (iii) un impegno definitivo ad acquisire o a costruire un’attività nei 12 mesi successivi. Ad esempio, il soggetto ha firmato un contratto in base al quale si impegna ad acquisire un’attività materiale

- (iv) le penali o i risarcimenti che devono essere pagati dall’emittente nei 12 mesi successivi, se questi prevede di non rispettare eventuali impegni contrattuali

- (v) gli impegni relativi a contratti di locazione che non sono rilevati come passività nel bilancio dell’emittente e quindi inclusi nella dichiarazione sull’indebitamento

- (vi) gli importi relative al “factoring indiretto” (reverse factoring) nella misura in cui non siano già inclusi nella dichiarazione sull’indebitamento

Posizione finanziaria netta e covenant

Uno dei contesti nei quali il livello della PFN è presa come riferimento è quello della costruzione dei covenant finanziari. I covenant sono clausole contrattuali sottoscritte tra un’impresa e i suoi finanziatori (tipicamente banche), finalizzate a tutelare questi ultimi dai possibili danni derivanti da una gestione eccessivamente rischiosa dei finanziamenti concessi al debitore. L’accordo, generalmente, prevede clausole vincolanti per l’impresa, pena la revoca dei finanziamenti (affidamenti) o la loro rinegoziazione a condizioni meno favorevoli. Dal punto di vista del finanziatore, il covenant, contribuisce a ridurre il proprio rischio di credito, cioè a ridurre il rischio di esposizione in caso di insolvenza del soggetto finanziato.

I covenant di natura patrimoniale sono costituiti da clausole che mirano a contenere l’utilizzo della leva finanziaria da parte dell’impresa, prevedendo l’obbligo del mantenimento del rapporto tra l’indebitamento finanziario netto e il totale delle fonti o del patrimonio netto al di sotto di una determinata soglia.

Altri covenant mettono invece in relazione il livello del debito, rappresentato dalla posizione finanziaria netta, con la redditività dell’azienda.

Alcuni esempi di covenant finanziari, che possono essere variamente combinati tra loro e che prendono come riferimento il livello della PFN sono:

- il rapporto tra PFN ed EBITDA normalizzato, inferiore o uguale rispetto a determinati parametri di riferimento;

- il rapporto tra la PFN e il patrimonio netto, minore di un certo valore e il rapporto tra PFN ed oneri finanziari, superiore ad un determinato valore di riferimento;

- il rapporto tra PFN ed EBITDA, minore di un determinato valore e il rapporto tra PFN e patrimonio netto, inferiore ad un determinato parametro di riferimento.

Spesso tali covenant vengono anche associati ad un DSCR (Debt Service Coverage Ratio) maggiore di un determinato riferimento. È pertanto necessario che il contratto di finanziamento riporti una chiara indicazione delle modalità di calcolo della PFN e degli altri parametri che contribuiscono alla definizione del rapporto (si tratta, infatti, essenzialmente di quozienti utilizzati, come vedremo, nell’analisi di bilancio) da confrontare con il limite previsto dallo stesso covenant.

La PFN come indicatore di performance

La PFN è definita quale indicatore ‘‘alternativo’’ di performance. In realtà, si tratta di un dato che se preso in maniera a sé stante, cioè se non rapportato ad altri aggregati, al di là del raffronto intertemporale sulla sua evoluzione, non fornisce particolari informazioni circa le performance aziendali.

In particolare, nei raffronti intertemporali, la PFN può anche essere inquadrata come risorsa finanziaria di riferimento nella costruzione di rendiconti finanziari gestionali, sia consuntivi sia preventivi (il rendiconto finanziario del bilancio d’esercizio – sia OIC sia IAS/IFRS – deve invece necessariamente utilizzare come risorsa finanziaria di riferimento la sola liquidità). Il saldo finale della dinamica finanziaria trova infatti corrispondenza nella variazione della PFN, per cui un’appropriata interpretazione della dinamica finanziaria si ha solamente focalizzando l’analisi sulla variazione della PFN. Infatti, un accumulo di liquidità potrebbe non derivare dalla capacità della gestione corrente di generare cassa, ma semplicemente dall’accensione di nuovo debito.

La PFN, che rappresenta un indicatore per margini evidenziante la differenza tra liquidità e debiti finanziari, è frequentemente utilizzata nell’analisi di bilancio e nella costruzione degli indici (rapporti).

Di seguito si commentano alcuni di questi indicatori.

Indice di indebitamento o leverage

Si tratta di un importante indicatore di solidita` sul grado di dipendenza da terzi.

È il rapporto tra la PFN ed i mezzi propri.

PFN/mezzi propri

Equazione della leva

La PFN entra, pertanto, anche nella formula della cosiddetta ‘‘equazione della leva’’:

ROE = ROCE + {(ROCE - i) x (PFN / mezzi propri)}

dove il ROE (Return On Equity) è l’indice di redditività del capitale proprio, il ROCE (Return On Capital Employed) – a volte anche chiamato ROIC (Return On Invested Capital) – rappresenta l’indice di redditività della gestione operativa misurata sul capitale investito ed i è il costo del debito finanziario.

L’effetto della leva finanziaria è, infatti, legato all’entità dello spread ROCE (ROCE – i) ed alla struttura finanziaria adottata in termini di rapporto tra PFN e mezzi propri.

Un altro indicatore, che non fornisce informazioni molto dissimili da quello precedente è rappresentato dal rapporto tra la PFN e il capitale investito netto.

Tasso di assorbimento dell’esposizione finanziaria netta

È il rapporto tra PFN e fatturato. Consente di apprezzare la capacità dell’azienda di coprire il debito mediante i flussi finanziari derivanti dalle vendite.

PFN/Fatturato

Tasso dell’indebitamento finanziario netto

Esprime, approssimativamente, la capacità e i tempi di rimborso dell’indebitamento finanziario netto attraverso il cash flow della gestione caratteristica, rappresentato dall’EBITDA.

PFN/EBITDA

DSCR (Debt Service Coverage Ratio)

Il principale indicatore per valutare la sostenibilità del debito attraverso i flussi di cassa correnti resta tuttavia il DSCR, la cui formulazione più diffusa è, con riferimento ad un generico esercizio t), la seguente:

DSCRt = flussi di cassa della gestione corrente t/(oneri finanziari t + quota capitale t).

Come si vede, gli indicatori presentati coincidono anche con i principali covenant aventi ad oggetto la PFN. Ancora una volta, appare quindi necessaria una preventiva descrizione del criterio utilizzato nell’esposizione del ‘‘segno’’ della PFN per evitare errate letture del risultato che deriva da ognuno di questi ratio.

Indicatori per margini e PFN

L’impiego della PFN è previsto, oltre che nella definizione di indicatori di performance espressi sotto forma di indici, anche a supporto della lettura e interpretazione di indicatori per margini. Il riferimento va in particolare alle importanti relazioni che possono esistere tra PFN e i valori del capitale circolante netto, del margine di tesoreria, del margine di struttura e dell’indice di liquidità.

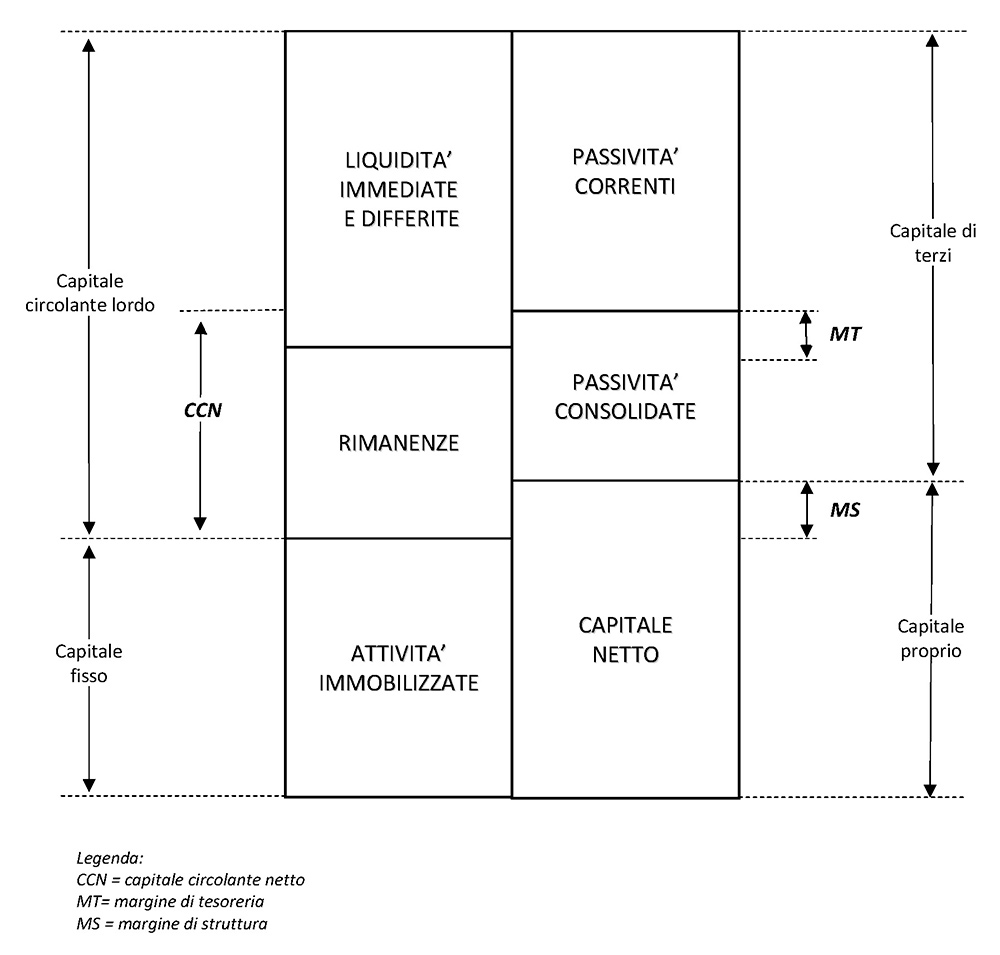

Partendo dalla rappresentazione grafica dello stato patrimoniale riclassificato con criterio finanziario a liquidità decrescente, appare evidente come il Capitale Circolante Netto (CCN) sia determinato dalla differenza tra Capitale Circolante Lordo, a sua volta determinato dalla somma tra liquidità immediate e differite e le rimanenze, e le passività correnti.

Nell’auspicata ipotesi in cui tale differenza presenti un segno positivo siamo di fronte alla capacità dell’azienda di produrre, attraverso lo smobilizzo delle componenti attive, la liquidità necessaria alla copertura delle passività correnti. Basilare per una prospettiva di equilibrio finanziario di breve termine, questa condizione potrebbe non essere sufficientemente rappresentativa dell’effettiva capacità di perseguire tale equilibrio. Limitando l’analisi alla sola componente operativa del CCN potrebbero verificarsi situazioni nelle quali, ad esempio, il maggior credito vantato nei confronti dei propri clienti rispetto al debito in essere verso fornitori, derivi dal seguente fattore: la presenza, tra i primi, di crediti per i quali è previsto un incasso in un momento abbondantemente successivo a quello in cui è previsto il pagamento dei fornitori. In questo caso, da una semplice lettura del CCN operativo, si otterrebbe un’indicazione positiva dell’equilibro finanziario aziendale, a fronte di un effettivo disallineamento tra attività e passività derivante dallo svolgimento del ciclo operativo aziendale.

All’interno del CCN trovano, pertanto, allocazione poste di natura esclusivamente finanziaria la cui entità è strettamente da porsi in relazione all’andamento del ciclo operativo e al rimborso di debiti a medio/lungo termine, quali i mutui.

La riclassificazione dello stato patrimoniale con applicazione del criterio di pertinenza gestionale permette di distinguere le componenti dell’attivo e del passivo tra quelle riconducibili alla gestione operativa e quelle specificamente finanziarie, favorendo la determinazione del fabbisogno finanziario di ogni specifico ambito di gestione. È in questo contesto che ‘‘il ricorso alla PFN di breve permetterebbe di constatare e quantificare una sofferenza di liquidità in atto, data dal ricorso alle passività finanziarie a copertura del mancato incasso ed a supporto del fabbisogno operativo’’.

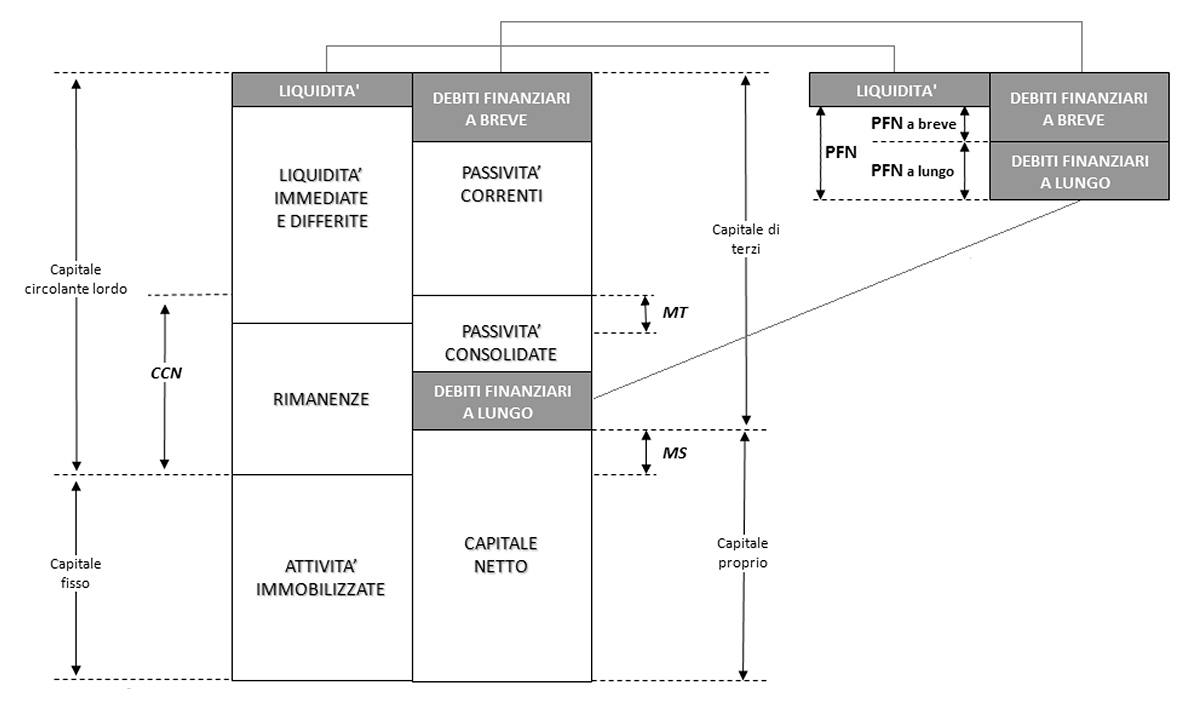

Di seguito la rappresentazione grafica della riclassificazione dello stato patrimoniale secondo il criterio finanziario con evidenza della PFN.

Questo schema consente di percepire in modo immediato i concetti sopra esposti, ovvero la possibilità che si verifichino situazioni nelle quali si assiste al CCN e al margine di tesoreria (MT) positivi in presenza di una PFN negativa (qui si adotta la convenzione per la quale la PFN con saldo avere è da intendersi negativa). Questi concetti devono essere estesi alle componenti di medio e lungo periodo della PFN e del capitale fisso (CF). Così come riporta la Fondazione Nazionale dei Commercialisti, ‘‘in un’analisi sulla PFN potrebbe, ad esempio, emergere una PFN di breve positiva, rispetto a quella di medio e lungo invece negativa. Ciò in quanto la PFN di m/l ha assorbito per intero la liquidità prodotta nel breve periodo (PFN di breve positiva), non essendosi tradotto in liquidità operativa e successivamente finanziaria, il rendimento degli investimenti d’impresa. Pertanto, gli investimenti finanziati con i debiti a m/l non avrebbero prodotto redditività e, conseguentemente, non si sarebbero monetizzati a tal punto da comportare una difficoltà nel rimborso dei finanziamenti, che è maggiormente evidente nella determinazione della PFN complessiva, in cui sono presenti i mezzi di terzi con scadenza medio-lunga’’.

La PFN in sintesi

La rappresentazione della posizione finanziaria netta e il segno algebrico della sua esposizione rappresenta una convenzione non univoca. Per questo si impone l’esplicitazione dei criteri applicati nella sua rappresentazione al fine di mettere il destinatario dell’informazione in condizione di comprendere agevolmente quale sia la convenzione adottata evitando, in questo modo, errate interpretazioni.

Analogamente, essendo varie le configurazioni attraverso le quali è possibile addivenire all’esposizione della PFN, appare necessaria, per non dire indispensabile, la descrizione delle voci che sono state ricomprese nello schema applicato.

L’impiego della PFN va a posizionarsi accanto a quello del rendiconto finanziario e a ricoprire un ruolo di ‘‘indicatore alternativo di performance’’ da applicarsi, oltre che nella misurazione della differenza tra il totale dei debiti finanziari aziendali e le attività liquide, soprattutto nella costruzione di indici e margini nell’analisi di bilancio. Questi indicatori sono in grado di fornire importanti informazioni sull’utilizzo della leva e sulla solidità finanziaria di un’azienda in termini di capacità di rimborso dei propri debiti, oltre che utilizzabili ai fini della migliore costruzione di covenant finanziari.

Articolo scritto da